金利上昇局面での判断と注意点

金利上昇中に中途解約して預け替えるべき?判断基準

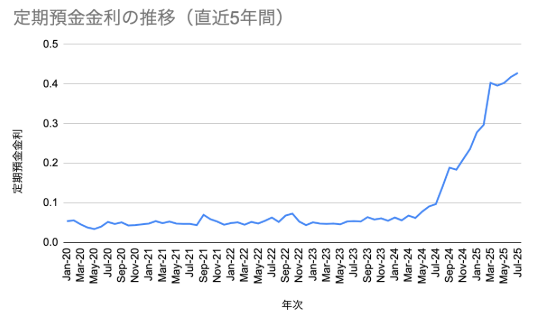

2024年3月に日銀がマイナス金利政策を解除して以降、定期預金の金利は急上昇しています。2025年12月には政策金利が0.75%まで引き上げられ、各銀行の定期預金金利も大きく改善されました。

そのため、「以前に低金利で預けた定期預金を中途解約して、今の高金利商品に預け替えた方がお得なのでは?」と考える方が増えています。

この判断をするには、「中途解約で失う利息」と「預け替えで得られる利息の増加分」を比較する必要があります。

具体的なシミュレーション

預け替えシミュレーション(前提条件)

- 2025年4月に100万円を金利0.25%の1年定期に預入

- 2026年2月時点で、同じ銀行の1年定期金利が0.50%に上昇

- 預入から10ヶ月が経過、残り2ヶ月で満期

- 中途解約利率: 0.125%(約定利率の50%)

パターンA: 満期まで待つ場合

利息: 100万円 × 0.25% × 1年 = 2,500円(税引前)→ 税引後: 1,992円

パターンB: 今すぐ中途解約して0.50%の1年定期に預け替える場合

中途解約利息: 830円(税引後)+ 新定期の利息: 3,984円(税引後)= 合計: 4,814円

パターンBの方が2,822円お得になるケースです。

一般的に、以下の判断基準で考えるとよいでしょう。

中途解約して預け替えた方がいいケース:

- 現在の約定金利と新金利の差が大きい(0.3%以上など)

- 満期までの残り期間が長い(6ヶ月以上など)

- 中途解約利率が極端に低くない

満期まで待った方がいいケース:

- 満期までの残り期間が短い(1〜2ヶ月など)

- 現在の金利と新金利の差が小さい

- 今後さらに金利が上がりそうな見通しがある

定期預金を放置するとどうなる?休眠預金のリスク

「満期を過ぎた定期預金をそのまま放っておくとどうなるのか」——これは見落としがちなリスクです。

自動継続型の場合は同じ条件で新しい定期預金が自動的に始まるため、当面の問題はありません。しかし、自動解約型の場合、満期後の資金は普通預金口座に入ります。その普通預金口座を含め、その銀行で10年以上取引(入出金)がない場合、「休眠預金等活用法」の対象となる可能性があります。

休眠預金等活用法(2018年1月施行)とは、10年以上取引のない預金を民間の公益活動に活用するための法律です。具体的には、以下の流れで処理されます。

- 9年以上取引がない場合: 銀行から通知(郵送やメールで届く)

- 10年経過しても取引がない場合: 「休眠預金」として預金保険機構に移管

- 移管後も請求可能: 預金者からの請求があれば、元金と利息は全額返還される

お金が消えるわけではありませんが、手続きが面倒になります。定期預金が満期を迎えたら、早めに「継続するか」「引き出すか」を判断し、放置しないようにしましょう。

満期時・解約時に確認すべきチェックリスト

定期預金の解約や満期を迎える際に、見落としがちなポイントをチェックリストにまとめました。

- 契約内容の確認: 約定金利、預入期間、満期日、自動継続か自動解約かを確認

- 金利の比較: 現在の金利と、他行の最新金利を比較して預け替えの検討

- 税金の確認: 利息には20.315%の源泉分離課税がかかる(確定申告は不要)

- 預金保険の確認: 1金融機関あたり元本1,000万円+利息までが保護対象。超過分は複数行に分散

- 資金の使い道: すぐ使う予定があるか、当面使わないかで最適な預け先が変わる

- キャンペーンの確認: 他行の新規口座開設キャンペーン金利も選択肢に入れる

- 届出印の確認: 窓口で解約する場合、届出印が必要。見つからない場合は改印手続きが必要

定期預金の解約・満期に関するよくある質問

まとめ

- 中途解約しても元本割れはしない。ペナルティは利息が減るだけで、元金は全額保証される

- 中途解約利率は約定利率の50〜70%程度が一般的。100万円・1年定期の場合、損失は数千円レベル

- 満期時の選択肢は4つ(同行継続・他行預け替え・投資・普通預金待機)。金利環境を見て判断する

- 2026年の金利上昇局面では、低金利時代に組んだ定期預金の中途解約・預け替えが有利になるケースもある

- 10年以上放置すると休眠預金の対象になる。満期を迎えたら早めに判断する

- 代理人による解約も可能だが、委任状や双方の本人確認書類が必要