- 定期預金の利息を計算する基本の公式(単利・複利)

- 単利と複利の違いを具体的な金額で比較

- 半年複利の計算ステップを100万円の例でわかりやすく解説

- 利息にかかる税金(20.315%)の計算方法

- 金額別・期間別・金利別の利息早見表

- 100万円・500万円・1,000万円を預けた場合のシミュレーション

- 主要銀行の公式シミュレーションツール紹介

定期預金の利息はどう計算する?基本の計算式

定期預金の利息計算は、実はとてもシンプルです。まずは基本の計算式を押さえましょう。

利息計算の基本公式

定期預金の利息は、以下の計算式で求められます。

たとえば、100万円を年利0.40%の定期預金に1年間預けた場合の計算は次のとおりです。

- 利息 = 1,000,000円 × 0.40% × 1年

- 利息 = 1,000,000円 × 0.004 × 1

- 利息 = 4,000円(税引前)

この計算式は「単利」の場合に使います。単利とは、常に最初に預けた元金に対してのみ利息がつく方式です。定期預金では、預入期間が3年未満の場合は単利で計算されるのが一般的です。

預入期間が1年未満の場合

預入期間が1年に満たない場合は、日割りで計算します。

たとえば、100万円を年利0.375%の6ヶ月定期に預けた場合(182日)は次のように計算します。

- 利息 = 1,000,000円 × 0.00375 × 182 ÷ 365

- 利息 = 1,869円(税引前)

なお、利息計算の端数処理は金融機関によって異なりますが、多くの場合は円未満を切り捨てます。

単利と複利の違いをわかりやすく解説

定期預金の利息計算で重要なのが、「単利」と「複利」の違いです。この2つの仕組みを理解しておくと、預入期間の選び方が変わります。

単利とは?

単利は、最初に預けた元金(元本)に対してのみ利息が計算される方式です。何年預けても、利息の計算対象はつねに最初の元金だけです。

- 1年目の利息:元金 × 金利

- 2年目の利息:元金 × 金利(同じ金額)

- 3年目の利息:元金 × 金利(同じ金額)

定期預金では、預入期間3年未満のスーパー定期に単利が適用されます。

複利とは?

複利は、元金に加えて、前の期間に発生した利息も次の期間の計算対象に組み入れる方式です。いわば「利息が利息を生む」仕組みで、預入期間が長くなるほど効果が大きくなります。

- 1年目の利息:元金 × 金利

- 2年目の利息:(元金 + 1年目の利息)× 金利

- 3年目の利息:(元金 + 1年目の利息 + 2年目の利息)× 金利

定期預金では、預入期間3年以上のスーパー定期に半年複利が適用されます。半年複利とは、6ヶ月ごとに利息を元本に組み入れて再計算する方式です。

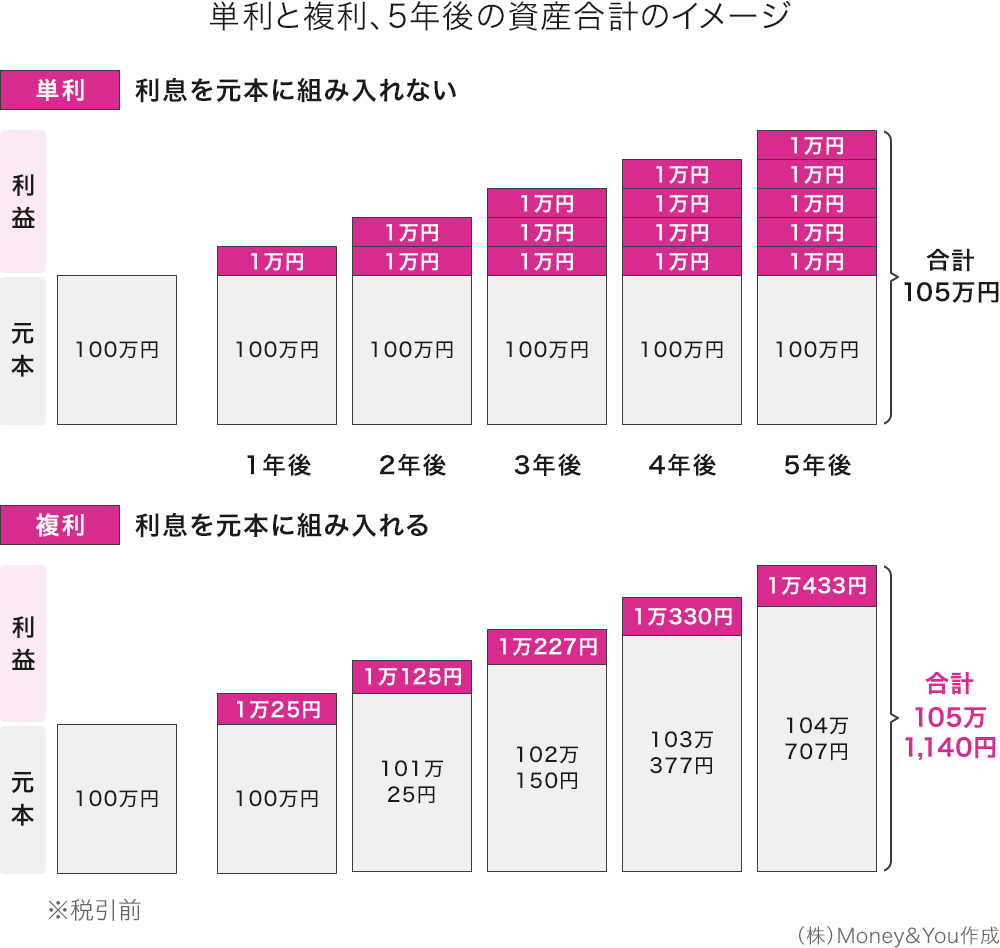

単利と複利の計算結果を比較

100万円を年利1.0%で5年間預けた場合、単利と複利でどのくらい差がつくでしょうか。

| 経過年数 | 単利の利息合計 | 単利の資産合計 | 複利(半年複利)の利息合計 | 複利の資産合計 |

|---|---|---|---|---|

| 1年後 | 10,000円 | 1,010,000円 | 10,025円 | 1,010,025円 |

| 2年後 | 20,000円 | 1,020,000円 | 20,150円 | 1,020,150円 |

| 3年後 | 30,000円 | 1,030,000円 | 30,377円 | 1,030,377円 |

| 4年後 | 40,000円 | 1,040,000円 | 40,707円 | 1,040,707円 |

| 5年後 | 50,000円 | 1,050,000円 | 51,140円 | 1,051,140円 |

5年後の差額は1,140円です。金利が高くなればなるほど、また預入金額が大きくなるほど、この差は広がります。

半年複利の計算方法を具体例でステップ解説

定期預金で最もよく使われる「半年複利」の計算方法を、100万円を年利0.6%の3年定期に預けた場合を例に、ステップごとに解説します。

半年複利では、年利率を2で割った「半年利率」を使い、6ヶ月ごとに利息を計算して元本に組み入れます。

- 年利率:0.6%

- 半年利率:0.6% ÷ 2 = 0.3%

| 期間 | 計算式 | 利息(税引前) | 元利合計 |

|---|---|---|---|

| 第1期(前半6ヶ月) | 1,000,000 × 0.3% | 3,000円 | 1,003,000円 |

| 第2期(後半6ヶ月) | 1,003,000 × 0.3% | 3,009円 | 1,006,009円 |

| 第3期(2年目前半) | 1,006,009 × 0.3% | 3,018円 | 1,009,027円 |

| 第4期(2年目後半) | 1,009,027 × 0.3% | 3,027円 | 1,012,054円 |

| 第5期(3年目前半) | 1,012,054 × 0.3% | 3,036円 | 1,015,090円 |

| 第6期(3年目後半) | 1,015,090 × 0.3% | 3,045円 | 1,018,135円 |

3年間の利息合計:18,135円(税引前)

もし同じ条件で単利だった場合は「1,000,000 × 0.6% × 3年 = 18,000円」ですから、半年複利のほうが135円多くもらえる計算です。

利息にかかる税金の計算方法

定期預金の利息には税金がかかります。実際に手元に入る金額(手取り額)を知るためには、税金の計算が欠かせません。

税率は20.315%

| 税の種類 | 税率 |

|---|---|

| 所得税 | 15.000% |

| 復興特別所得税 | 0.315% |

| 住民税 | 5.000% |

| 合計 | 20.315% |

この税金は「源泉分離課税」として、利息が支払われる際に自動的に差し引かれます。確定申告は不要です。

税引後の利息を計算してみよう

100万円を年利0.40%の1年定期に預けた場合で計算してみましょう。

- 税引前利息:1,000,000円 × 0.40% = 4,000円

- 税額:4,000円 × 20.315% = 812円(円未満切り捨て)

- 税引後利息(手取り):4,000円 – 812円 = 3,188円

つまり、利息の約8割が手取りとして受け取れます。税引後の利息を簡易的に計算したい場合は、次の式が便利です。