- 定期預金の仕組みと普通預金との違い(金利差を具体的な数字で比較)

- 定期預金のメリット・デメリットと、預金保険制度による安全性

- 定期預金の種類(スーパー定期・大口定期・積立定期など)と金利の計算方法

定期預金とは?わかりやすく解説

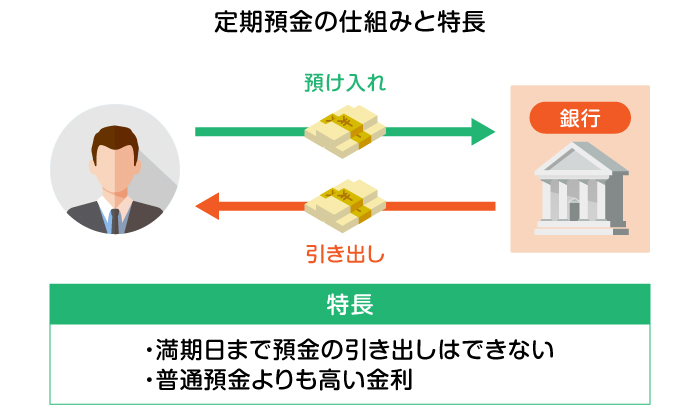

定期預金とは、あらかじめ決めた期間(1ヶ月〜10年程度)お金を預け入れ、その間は原則として引き出さないことを条件に、普通預金よりも高い金利が適用される預金商品です。

「定期」という名前の通り、預入期間が「定まっている」のが最大の特徴です。いつでも自由に出し入れできる普通預金とは異なり、満期日まで引き出しを制限する代わりに、銀行はより高い金利を約束してくれます。

上の図のように、定期預金はお金を預け入れてから満期日を迎えるまでは原則として引き出すことができません。その代わり、普通預金よりも高い金利がつくという仕組みです。

たとえば、2026年2月時点のメガバンクの金利を見てみましょう。普通預金の金利が年0.3%であるのに対し、定期預金(1年もの)の金利は年0.40%です。「たった0.1%の差?」と思うかもしれませんが、これが大きな金額になれば、利息の差は無視できません。

定期預金の基本的な仕組み

定期預金の仕組みをもう少し詳しく見ていきましょう。基本的な流れは次のとおりです。

- 預入: 金融機関に一定額のお金を預ける(最低預入金額は銀行により異なるが、多くは1円〜)

- 運用期間: 預入期間中は原則として引き出せない。この間、約定した金利が適用される

- 満期: 預入期間が終了すると、元金に利息を加えた金額を受け取れる

ポイントは、預入時に決めた金利(固定金利の場合)が満期まで変わらないことです。つまり、預けた時点で「いくらの利息がもらえるか」がほぼ確定します。将来の受取額が読めるので、計画的な資金管理に向いている商品と言えます。

定期預金と普通預金の違い

「定期預金と普通預金、具体的に何が違うの?」という疑問にお答えしましょう。下の比較表で主な違いを整理しました。

| 比較項目 | 普通預金 | 定期預金 |

|---|---|---|

| 金利(メガバンク・2026年2月) | 年0.3% | 年0.40%(1年もの) |

| 金利(ネット銀行の例) | 年0.1%〜0.33% | 年0.5%〜1.35% |

| 引き出し | いつでも自由 | 原則として満期まで不可 |

| 預入期間 | 制限なし | 1ヶ月〜10年程度 |

| 元本保証 | あり | あり |

| 預金保険(ペイオフ) | 対象(1,000万円まで) | 対象(1,000万円まで) |

| 口座振替・カード支払い | 利用可能 | 利用不可 |

| 向いている用途 | 日常の生活費 | 使い道が決まるまでの貯蓄 |

最も大きな違いは「金利」と「流動性(引き出しやすさ)」のバランスです。普通預金は自由に出し入れできる便利さがある一方、金利は低めです。定期預金は引き出しが制限される分、より高い金利で運用できます。

たとえば、100万円を1年間預けた場合の利息を比較してみましょう。

| 預入先 | 金利 | 1年後の利息(税引前) | 税引後の手取り利息 |

|---|---|---|---|

| メガバンク普通預金 | 0.3% | 3,000円 | 約2,391円 |

| メガバンク定期預金 | 0.40% | 4,000円 | 約3,187円 |

| ネット銀行定期預金 | 1.0% | 10,000円 | 約7,969円 |

メガバンクの普通預金と定期預金の差は年間で約800円ですが、ネット銀行の高金利定期預金なら税引後で約7,969円の利息を受け取れます。メガバンクの普通預金と比べると、3倍以上の差がつきます。

定期預金の種類を一覧で紹介

定期預金にはいくつかの種類があります。それぞれの特徴を理解して、自分に合った商品を選びましょう。

| 種類 | 預入金額 | 金利タイプ | 特徴 |

|---|---|---|---|

| スーパー定期 | 300万円未満 | 固定金利 | 最も一般的な定期預金。個人向けの基本商品 |

| スーパー定期300 | 300万円以上 | 固定金利 | 300万円以上でやや有利な金利が適用される |

| 大口定期預金 | 1,000万円以上 | 固定金利 | まとまった資金向け。金利は個別交渉の場合も |

| 積立定期預金 | 毎月一定額 | 固定金利 | 毎月コツコツ積み立てる。給与天引きも可能 |

| 変動金利型定期預金 | 銀行により異なる | 変動金利 | 半年ごとに金利が見直される。金利上昇局面で有利 |

初心者の方には、まず「スーパー定期」から始めるのがおすすめです。最も一般的な商品で、1円から預け入れられる銀行も多く、仕組みもシンプルです。

また、「まとまったお金はないけど、少しずつ貯めたい」という方には「積立定期預金」がぴったりです。毎月決まった金額を自動的に定期預金に積み立てていく仕組みで、給与口座からの自動振替を設定すれば、手間なく確実に貯蓄を増やしていけます。

2026年の金利環境での注目ポイント

2026年2月現在、日銀は政策金利を0.75%に引き上げています(2025年12月の利上げ)。この金利上昇の流れを受けて、今注目したいのが変動金利型定期預金です。変動金利型は半年ごとに金利が見直されるため、今後さらに金利が上がった場合、自動的にその恩恵を受けられます。

定期預金の金利の仕組み(単利と複利)

定期預金の利息計算には「単利」と「複利」の2つの方式があります。この違いを知っておくと、商品選びの参考になります。

単利とは

単利は、最初に預けた元金にだけ利息がつく方式です。定期預金では、預入期間が3年未満の場合に単利が適用されるのが一般的です。

- 元金100万円、年利0.40%、1年の場合

- 利息 = 100万円 × 0.40% × 1年 = 4,000円(税引前)

複利とは

複利は、利息を元金に組み入れて、その合計額に対して次の利息がつく方式です。いわゆる「利息が利息を生む」仕組みで、預入期間が3年以上の定期預金に半年複利が適用されることが多いです。

- 元金100万円、年利0.6%、3年定期(半年複利)の場合

- 前半6ヶ月の利息: 100万円 × 0.6% × 1/2 = 3,000円

- 後半6ヶ月の利息: 1,003,000円 × 0.6% × 1/2 = 3,009円

- 1年後の元利合計: 1,006,009円

このように、2期目からは前期の利息も含めた金額に利息がつくため、長期間預けるほど単利との差が広がっていきます。3年、5年と長期で預ける予定がある方は、複利の効果を活かせる商品を選ぶとよいでしょう。